证券之星光伏行业周报:中国有色金属工业协会硅业分会数据显示,本周国内停产企业数量增加,多晶硅市场价格扩大跌幅。东吴证券最新观点指出,电镀铜产业化进程加速,助力HJT降本增效。宏观方面,国家能源局发布5月份全社会用电量等数据,5月份全社会用电量7222亿千瓦时,同比增长7.4%。国家发展改革委等部门发布《关于做好2023年降成本等重点工作的通知》,通知指出,做好能源、重要原材料保供稳价工作,继续对煤炭进口实施零关税政策。企业方面,隆基绿能宣布,经权威机构认证,隆基绿能在商业级绒面CZ硅片上实现了晶硅-钙钛矿叠层电池33.5%的转换效率,再创世界纪录。6月15日,A股新能源最大IPO华电新能源成功过会。

停产企业数量增加 多晶硅市场扩大跌幅

中国有色金属工业协会硅业分会数据显示,本周国内N型料价格区间在7.5-9.0万元/吨,成交均价为8.05万元/吨,周环比降幅为22.52%;单晶致密料价格区间在6.80-7.80万元/吨,成交均价为7.24万元/吨,周环比降幅为24.5%。

本周硅料市场继续扩大跌幅,基本跌至成本线附近,部分企业已经亏损停产。企业签单模式仍为一周一签,本周有新订单成交的企业数量约5家,整体成交量较上周持平。受价格影响,包括头部企业在内的多家多晶硅企业出现停止出货的现象,个别企业仍在低价清理前期库存。供应方面,三季度投产企业规模大,使得多晶硅市场阶段性供大于求的现象加剧。需求方面,硅片价格持续下行企业进入亏损减产,采购积极性不高使得议价空间被压缩。供需关系决定了本周多晶硅价格走势。

截止本周,国内硅料在产企业维持在15家,其中三家企业受市场价格因素影响停产检修,复产时间有待确定,两家企业正常设备维护,近期将恢复运行。由于近期市场价格大幅波动,为避免经营风险,东立、宝丰等企业选择延迟投产,上述情况使得未来供需关系较预期有所好转。目前致密料价格基本接近企业平均生产成本。综合以上多方面因素考量,多晶硅价格继续下行空间不大,跌速或将逐步放缓。

机构观点

东吴证券最新观点指出,电镀铜产业化进程加速,助力HJT降本增效。电镀铜能够节约HJT银耗、提升0.3-0.5%效率,关键在于提升效率而非降本,未来HJT+铜电镀组件效率才有可能达到740W,我们预计电镀铜设备2023-2024年以中试线验证测试为主,2025年有望实现设备定型和稳定量产。目前图形化设备商芯碁微装、苏大维格均在积极验证中;金属化设备商罗博特科、东威科技均与国电投达成战略合作;整线设备商迈为股份有望Q3交付华晟中试线。

电镀铜的产业化是抑制银浆价格上涨的重要手段。随着光伏装机量提升、银浆耗量增加可能带来银价上涨,存在银包铜成本增加的可能性,电镀铜能够与银包铜路线形成竞争,抑制银价上涨。根据测算银价上涨43%、银浆含税价格9295元/KG时,30%银包铜的材料+设备折旧成本为0.051元/W,电镀铜工艺量产成本约0.051元/W,此时电镀铜量产成本与银包铜打平,当银价上涨超过43%时电镀铜成本低于银包铜。

投资建议:图形化环节推荐迈为股份,建议关注芯碁微装、苏大维格,金属化环节推荐迈为股份(启威星)、东威科技,建议关注罗博特科。

风险提示:研发进展不及预期,下游扩产不及预期。

宏观事件

1、国家能源局:5月份全社会用电量同比增长7.4%

6月14日,国家能源局发布5月份全社会用电量等数据。

5月份,全社会用电量7222亿千瓦时,同比增长7.4%。分产业看,第一产业用电量103亿千瓦时,同比增长16.9%;第二产业用电量4958亿千瓦时,同比增长4.1%;第三产业用电量1285亿千瓦时,同比增长20.9%;城乡居民生活用电量876亿千瓦时,同比增长8.2%。

1~5月,全社会用电量累计35325亿千瓦时,同比增长5.2%。分产业看,第一产业用电量456亿千瓦时,同比增长11.6%;第二产业用电量23643亿千瓦时,同比增长4.9%;第三产业用电量6136亿千瓦时,同比增长9.8%;城乡居民生活用电量5090亿千瓦时,同比增长1.1%。

2、山西发布工业领域碳达峰实施方案

6月13日,山西省工业和信息化厅关于印发《山西省工业领域碳达峰实施方案》的通知,通知指出,强化光伏、锂离子电池、半导体等重点产业集聚,大力推进单晶硅、锂电材料、磁性材料、电极箔等生产工艺的改进。支持多晶硅闭环制造工艺、先进拉晶技术、节能光纤预制及拉丝技术、印制电路板清洁生产技术等研发和产业化。提升光伏组件和储能材料供给能力,推动N型高效电池、柔性薄膜电池等先进技术的研发应用,提高石墨、锂复合负极等负极材料应用水平。

3、国家发改委:做好能源保供稳价工作

6月13日,国家发展改革委等部门发布《关于做好2023年降成本等重点工作的通知》,通知指出,做好能源、重要原材料保供稳价工作,继续对煤炭进口实施零关税政策。夯实国内资源生产保障能力,加强重要能源、矿产资源国内勘探开发和增储上产,完善矿业权出让收益征管政策。加强原材料产需对接,推动产业链上下游衔接联动。加强市场监管,强化预期引导,促进大宗商品市场平稳运行。

4、青海:推动各行业各领域优先使用清洁能源

6月15日,青海省工业和信息化厅官网发布了《青海省工业领域碳达峰实施方案》。从循环经济助力降碳行动、能源绿色低碳转型行动、服务业绿色低碳行动、农业农村减排增汇行动、工业领域碳达峰行动、生态碳汇巩固提升行动、城乡建设绿色发展行动、绿色低碳全民行动、绿色低碳科技创新行动、各市州有序达峰行动10个方面提出了“碳达峰十大行动”。

《方案》指出,“十四五”期间,产业结构和能源结构调整优化取得明显进展,重点行业能源利用效率大幅提升,清洁低碳安全高效的能源体系初步建立,绿色低碳技术研发和推广应用取得新进展,绿色生产生活方式得到普遍推行,有利于绿色低碳循环发展的政策体系进一步完善,体制机制日趋健全。

行业新闻

1、154个项目、15.79GW!云南印发2023年第一批新能源建设方案

6月13日,云南发改委、能源局联合印发《云南省2023年第一批新能源建设方案》。方案明确,为确保实现2023年新开工新能源1500万千瓦、投产并网新能源项目装机1500万千瓦的目标,纳入云南省2023年第一批新能源年度建设方案实施的项目共154个,装机1579.17万千瓦。

通知要求,州(市)要按照本批次项目清单,在方案印发后的2个月内,组织编制开发方案,确定项目业主。项目业主确定后,加快签订投资开发协议,并于1个月内到属地办理备案手续。

2、内蒙古阿拉善:到2025年新建公共机构建筑、厂房屋顶光伏覆盖率力争达到50%

6月13日,内蒙古自治区阿拉善盟住房和城乡建设局发布了关于印发《阿拉善盟城乡建设领域碳达峰工作行动方案》的通知。通知指出,推动太阳能在建筑中应用。加强可再生能源建筑应用,因地制宜推进太阳能、浅层地热能、空气能等新能源在建筑中的应用,减少民用建筑常规能源使用。加强可再生能源建筑应用工程的规划、设计、施工、验收、运行等环节管理。大力发展太阳能热水建筑一体化系统,推动12层以下居住建筑和医院、学校、宾馆、游泳池、公共浴室等公共建筑采用太阳能光热建筑一体化技术。到2025年新建公共机构建筑、新建厂房屋顶光伏覆盖率力争达到50%,稳步提高城镇建筑可再生能源替代率。

3、浙江浦江县:2023年新增光伏装机100MW 其中地面光伏60MW

6月12日,浦江县人民政府关于印发《浦江县2023年能源绿色低碳转型发展攻坚行动方案》的通知,通知提到,加快推进12个重点能源项目建设,2023年完成能源领域投资6亿元以上。全力保障高峰时段能源安全供应,能源供需趋于平衡,价格处于合理区间,能源结构持续转型。合理核定输配气价格,平稳推进电力市场化改革,全县全社会用电量35亿千瓦时以上,天然气消费量7000万方以上,新增光伏装机10万千瓦以上,新增公用电动汽车充电桩60个以上。

4、重庆綦江:“十四五”新增光伏装机70MW

4月28日,重庆市綦江区人民政府关于印发《綦江区以实现碳达峰碳中和目标为引领深入推进制造业高质量绿色发展实施方案(2022—2025年)》的通知,通知指出,深度挖掘本地清洁能源开发利用潜力,深入推动页岩气勘探开发利用,“十四五”末页岩气产能达到12亿m3,稳产10亿m3。加快水电、风电和分布式光伏发电规划建设,“十四五”末水电新增装机容量1200MW,风电计划装机容量180MW和光伏发电计划装机容量70MW。面向绿色建筑、建筑节能、隔热保温耐火等领域需求,积极引进培育太阳能光伏组件、装配式光伏建筑一体化等领域企业。

5、上海金山:到2025年新增光伏不低于300MW 到2030年应装尽装

近日,金山区人民政府印发《金山区碳达峰实施方案》的通知,通知指出,充分发挥土地资源等优势,加快光伏、风电等可再生能源和新能源规模化和高质量发展,构建清洁低碳安全高效的现代能源体系和新型电力系统。

全面推动“光伏+”行动。重点推进分布式光伏发展,充分挖掘公共机构、市政设施、产业园区、居民住宅等屋顶资源,开发一批“光伏+”项目,提高可再生能源电力消费比重。2022年起,新建公共机构、工业厂房等建筑屋顶安装光伏面积比例不低于50%,其他类型公共建筑屋顶安装光伏的面积比例不低于30%。推动既有建筑安装光伏,到2025年,公共机构、工业厂房建筑屋顶光伏覆盖率达到50%以上,新增光伏装机容量不低于30万千瓦;到2030年,实现应装尽装。

公司动态

1、33.5%!隆基绿能再次刷新商业级CZ硅片晶硅-钙钛矿叠层电池最高效率

6月14日,隆基绿能在Intersolar Europe 2023上正式宣布,经欧洲太阳能测试机构ESTI权威认证,隆基绿能在商业级绒面CZ硅片上实现了晶硅-钙钛矿叠层电池33.5%的转换效率。

而在21天前的5月24日,隆基绿能刚刚宣布了其在商业级绒面CZ硅片上实现了晶硅-钙钛矿叠层电池31.8%的转换效率。这意味着,隆基绿能在这一效率的基础上将其晶硅-钙钛矿叠层电池效率提升了1.7个百分点。

据了解,33.5%是目前基于商业级CZ硅片的晶硅-钙钛矿叠层电池最高效率,再次展示了晶硅-钙钛矿叠层电池作为一种新型电池技术的显著效率优势。

2、募资300亿元!A股新能源最大IPO成功过会

据上交所官网披露,6月15日,华电新能源IPO成功过会。

根据华电新能源招股说明书显示,本次拟公开发行股票数量不低于本次发行后公司总股本的15%且不超过本次发行后公司总股本的30%。公司计划募投项目涉及总投资金额804.12亿元,装机规模合计1516.55万千瓦。

此处募集资金扣除发行费用后募集资金将投入风力发电、太阳能发电项目建设以及补充流动资金。其中风力发电、 太阳能发电项目建设拟使用募集资金约210亿元,补充流动资金拟使用募集资金约90亿元。

3、通威股份:截至2023年一季度末 公司PERC电池产能规模超过60GW

6月14日,通威股份在投资者互动平台表示,截至2023年一季度末,公司PERC电池产能规模超过60GW。

并表示,公司高度重视电池新技术技术研发,在TOPCon和HJT路线方面均持续推进并已取得显著成果。在HJT铜互联技术方面,公司建立了行业首条210半片铜互联中试线,在设备、工艺及材料等方面进行全方位开发,目前栅线线宽降低至15μm以下,效率较印刷工艺增益0.2%以上,良率达到95%,进一步向量产条件靠近。

4、全球首个GW级BC组件订单花落爱旭 德国Memodo采购1.3GW ABC组件

当地时间6月14日,上海爱旭新能源股份有限公司与欧洲顶级太阳能和储能分销商德国Memodo集团于2023年德国慕尼黑国际太阳能技术博览会(Intersolar Europe)期间正式签署1.3GW的ABC组件采购协议。根据该协议,爱旭将为Memodo提供1.3GW的ABC组件,双方将在产品及本地化服务等优势互补领域开展广泛合作,共同深耕欧洲高端分布式市场。爱旭凭借自主创新的ABC(全背接触)技术在欧洲这一全球品牌和价值高地市场,受到当地客户的广泛认可。

5、三峡能源:2022年光伏项目开工建设规模超1000万千瓦

6月15日,三峡能源2022年度股东大会会议材料发布。其中提到,2022 年,三峡能源主要经营指标“振奋人心建战功”,一举成为装机规模超2600万千瓦、资产总额超2600亿元的新能源头部企业,主要经营业绩指标持续增长,全年实现营业收入238.12亿元,较上年同期(调整后)增长 45.04%;归属于上市公司股东的净利润71.55亿元,较上年同期(调整后)增长11.07%。

从项目建设来看,三峡能源努力克服光伏组件价格上涨、技术难度加大、业态种类增多等多种困难,千方百计统筹资源配置,全年开工建设规模超1000万千瓦。

二级市场

关键指标

行业估值

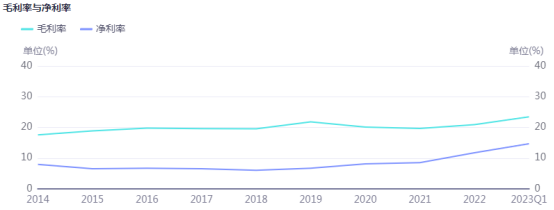

毛利净利

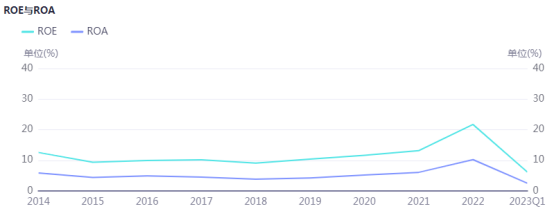

ROE与ROA

个股涨幅

产业链价格

硅料价格

硅料价格跌破“百元大关”之后的降幅仍然惨烈,考虑前单价格水平和新单降价幅度,本期致密块料的主流价格已经降至每公斤78元左右,单周环比下跌22%,单周跌幅超过上期,成为2023年开年至今的单周跌幅之最;低价范围已经接近每公斤60元位置,进一步逼近全成本水平,挑战现有产能盈利能力,考验新产能的成本兑现能力。

硅料环节现货库存规模,预计已累积至12-13万吨/月,即相当于一个月的新增产出量规模,而且在此规模堆积下,恐仍然难以得到快速和彻底的库存消化。同时硅料环节新产能从二季度开始、且在三季度有加速释放趋势,包括头部企业在内的、以及二三线和新进入的企业陆续均有新产能投放,虽然规模大小和投放进度不一,但是对于现货市场供应通道中的拥挤程度有增无减。

六月虽然出现个别硅料企业减产,甚至停产,但是由于硅料环节产能基数庞大、叠加新产能陆续释放,整体产量预计增至53.5-54.5GW/月,单月产出量环比继续增加。颗粒硅产能逐步增长,硅料环节现货库存继续堆高风险加剧,价格加速下滑速度加快。

硅片价格

本周硅片价格持续下探,尽管相较上周下行幅度不减,但随着价格的一再突破,逐渐濒临厂家的生产成本线,硅片头部厂家在报价上开始出现谨慎保守姿态,反观二三线厂家仍然持续快速更新报价,体现在低价下探与整体价差的扩大上。

本周M10,G12尺寸硅片价格来到每片3.05元人民币以及每片4.65元人民币左右,而尺寸间的跌幅也出现分化,M10尺寸维持跌势落在15%左右;而G12尺寸因为供应厂家较少,跌幅仅落在7%左右,尺寸间的性价比油然翻转,与过往由于中环的推广下G12尺寸硅片在单瓦售价上具备吸引力相反,当前M10取代G12成为更具性价比的硅片产品。截至周三,价格仍逐步下探,在M10尺寸上二三线厂家已经有每片2.8-3元人民币左右的价格释出,G12尺寸低价水位也下探到每片4.2元人民币。

探究价格下探的根本—库存,当前库存水位呈现小幅下滑,但仍维持总体10GW以上的量体,预期价格的下跌已经无法在库存消纳上起到太明显的作用,同时,由于售价直逼厂家的成本水平,预期后续的跌价空间不多,厂家后续仍将面临降低稼动率的举措。

电池片价格

当前尽管电池片需求表现良好、总体产出小幅增长来到46GW,电池片价格仍然持续受到硅片跌价影响而对应下跌。

本周电池片价格持续下行,M10,G12尺寸主流成交价格分别落在每瓦0.78-0.79元人民币与每瓦0.83-0.85元人民币左右的价格水平,跌价幅度来到8-9%不等。

在N型电池片部分,本周TOPCon(M10)电池片价格也对应硅片价格下跌,成交价格普遍落在每瓦0.87元人民币左右。观察N型电池片与P型价格价差仍有每瓦9分钱人民币左右。HJT(G12)电池片外卖厂家稀少,价格也跟随主流电池片价格松动跌价,落在每瓦1.05元人民币不等,预期本周将有望来到每瓦1元人民币的水位。

由于采购电池片需求持稳,价格跌势不如硅片来得陡峭,大尺寸电池片盈利水平维持高档。当前呈现电池片在的上下环节毛利水平都双双滑落的情景,预期后续电池片厂家将受到上下游的压力传导而小幅让价,并当硅片价格来到低点时,电池片价格走势将不在单单视硅片价格波动,并重点跟随组件厂家排产规划而被动改变。

组件价格

买卖双方的博弈与观望情绪持续影响项目动工进度,国内项目问题也尚未好转,悲观情绪持续蔓延,新签订单持续延迟,消纳速度并不如预期。

本周组件价格大幅度下降,均价暂时下滑至单玻每瓦1.45-1.48元人民币。其中观察厂家价格,价格策略分化极大,前期项目签单仍有约1.5-1.6元以上的水平在执行,新签订单价格大幅下降1.4-1.45元人民币不等,低价区段也有部分厂家下降价格出清库存,本周跌破1.4元的价格已出现,低价现货已来到1.35-1.38元人民币。而中后段厂家观察,总体平均价格分化极大。

6月排产厂家仍持续有变化,目前调查信息来看,部分厂家因库存、接单状况影响,厂家持续下调5-10%左右不等,来到42-43GW不等的水平。

观望情绪也影响到海外组件价格,6月执行价格约每瓦0.2元美金(FOB),下半年签单已来到每瓦0.17-0.19元美金的水平。

N-HJT组件(G12)价格本周价格也因供应链价格因素影响,价格出现松动,近期执行价格约每瓦1.7-1.78元人民币,海外价格约每瓦0.21-0.25元美金。

TOPCon组件(M10)价格本周价格下探约每瓦1.5-1.66元人民币。海外价格与PERC溢价约0.5-1.2美分左右,价格约每瓦0.2-0.23元美金。

本文网址:http://www.yqlinks.cn/luyixian/2359032.html ,喜欢请注明来源周口新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。